제품의 구매부터 사용상 문의까지 항상 최선을 다 하겠습니다.

자주 묻는 내용을 먼저 검색해 보세요!

유선상담 : 1600-6088, 09시~18시 (휴게12시~13시), 토.일 공휴일 휴무

-

A.

NAHAGO 앱은 가입 인원수 제한없이 직원등록 후 초대 가입이 가능합니다.

(세무회계사무소와 T edge 서비스 무료 연결 또는 Smart A 10 인사모듈 사용시 가능) -

A.

직원들의 출퇴근 처리 및 연차,연장근로 등 전자결재상신, 급여명세확인, 회사업무용 메신저, 증명서 신청, 회사 공지사항 확인 등 회사업무에 필요한 다양한 기능이 제공됩니다.

자세한 내용은 리플릿 을 참고해 주세요! -

A. 기존에 NAHAGO 서비스에 가입이력이 존재하지 않는 신규 가입자가 "로그인" 버튼을 탭하여 가입을 시도한 경우 노출되는 멘트로, 아래 내용을 참고하시어 회원가입을 진행하여 주시기 바랍니다.

(단, 기존에 NAHAGO 서비스에 가입된 사용자가 추가로 가입하는 경우는 "로그인" 버튼을 탭하여 가입 진행이 가능합니다.)▶ NAHAGO 회원가입 메인화면으로 이동 > 하단 "회원가입" 버튼을 탭하여, 회원가입을 진행하여 주시기 바랍니다.

- 초대문자를 수신받아 가입하는 경우는 NAHAGO 관리자가 등록한 사원정보(이름, 핸드폰번호)와 동일하게 기재하여 가입을 진행하여 주시기 바랍니다.

- NAHAGO 회원가입에 대한 자세한 내용은 아래 문서를 참고하여 주시기 바랍니다.

☞ NAHAGO 모바일 회원가입(회사에 소속되어 가입하는 방법)

☞ [NAHAGO 앱] 개인 회원가입(개인회원가입 방법)

-

A. NAHAGO 회원가입은 NAHAGO 관리자로부터 초대문자 수신 후 사원등록(인사)메뉴에 등록된 이름과 핸드폰번호를 입력하여 가입 시 초대받은 회사로 소속되어 회원가입이 가능합니다.

NAHAGO 회원가입 시 초대문자를 수신 받지 못한 경우 또는 사원등록(인사)메뉴에 등록된 이름과 핸드폰번호가 아닌 다른 정보로 가입 시 개인스페이스로 가입됩니다.

회사로 가입하고자 하는 경우는 아래 내용을 참고하여 주시기 바랍니다.

1. NAHAGO 관리자 계정으로 WEHAGO 서비스 로그인 > Smart A 10 급여관리 > 인사관리 / 퇴직소득관리 > 사원등록(인사) 메뉴 > 해당 직원 체크 후 우측하단 '나하고 가입요청' 버튼을 클릭하여 초대문자를 발송합니다.

NAHAGO 가입요청 방법은 아래 문서를 참고하여 주시기 바랍니다.

☞ NAHAGO 가입요청하기 (사원등록)2. NAHAGO 초대문자를 수신 받았다면, NAHAGO 모바일앱 우측상단 ≡ (더보기) > ⚙️(설정) > 로그아웃 버튼을 클릭합니다.

3. NAHAGO 모바일앱 메인화면에서 '회원가입' 버튼 클릭 > 약관동의 > 이름과 핸드폰번호 입력 > 인증번호 또는 WEHAGO 계정 입력 > 초대된 회사정보를 확인하고 초대수락 시 회사에 소속되어 회원가입이 완료됩니다.

NAHAGO 모바일앱 회원가입 방법은 아래 문서를 참고하여 주시기 바랍니다.

☞ NAHAGO 모바일 회원가입 -

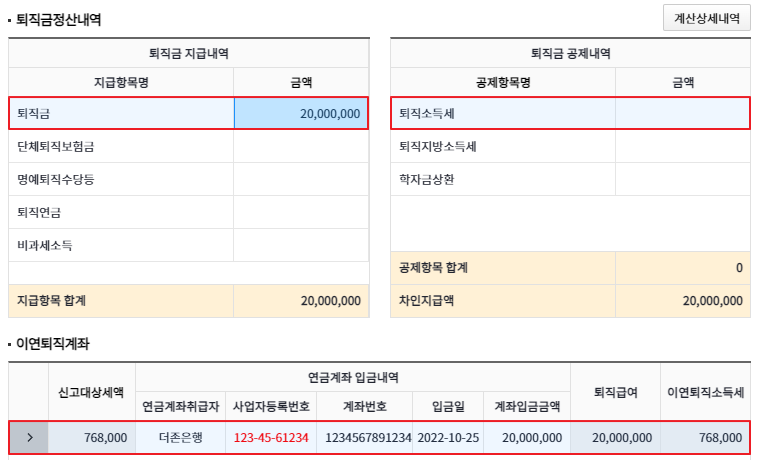

[퇴직금산정]에서 퇴직금 입력시 연금계좌 입금내역란 작성했는데 [원천징수이행상황신고서]에서 A21.연금계좌란에 반영되지 않습니다.

-

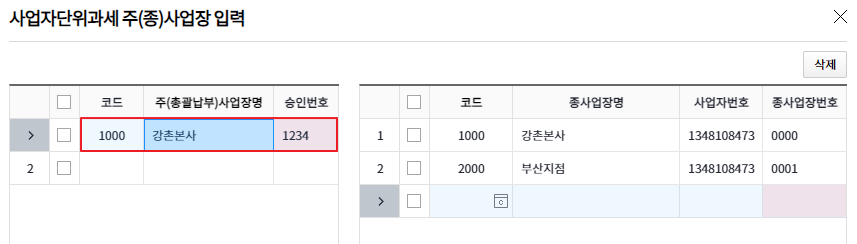

[원천징수이행상황신고서]에서 사업장 선택 시 지점 사업장은 조회되지 않고 하나의 사업장만 조회됩니다.

-

- Q

[법인조정][사용방법 문의] [법인세중간예납신고서] [2023년 귀속부터 적용] [직전년도기준]으로 신고시 산출세액이 50만원 미만일 경우인데 프로그램에서 산출세액이 계산됩니다. 그대로 신고해도 되나요? - Q

-

[법인조정][사용방법 문의] [법인세과세표준및세액조정계산서][2023년 귀속부터 적용] 113.과세표준이 2억이하인데 114.세율이 19%로 반영이 됩니다.

-

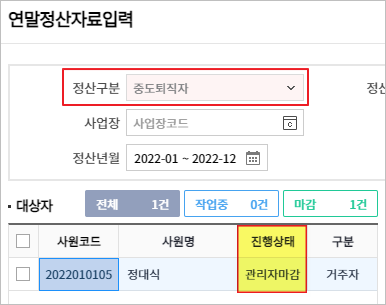

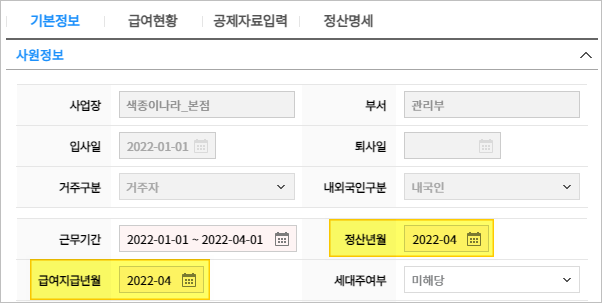

[원천징수이행상황신고서] 퇴직소득(A22) 금액을 불러오지 못합니다.

-

[국민건강 보험 공단 공지사항]

※ 대상 메뉴

건강·장기요양 정산보험료 분할납부 신청서

○ 관련 서식

- 건강·장기요양 정산보험료 분할납부 신청서

- 건강·장기요양 정산보험료 분할납부 차수 변경신청서

더존BP(주)비아이

Copyright © 더존BP(주)비아이. All Rights Reserved Designed by WebSite.co.kr.